1.你需要交资源税吗

资源税的纳税人是在中华人民共和国领域及管辖海域开采规定的矿产品或者生产盐的单位和个人。

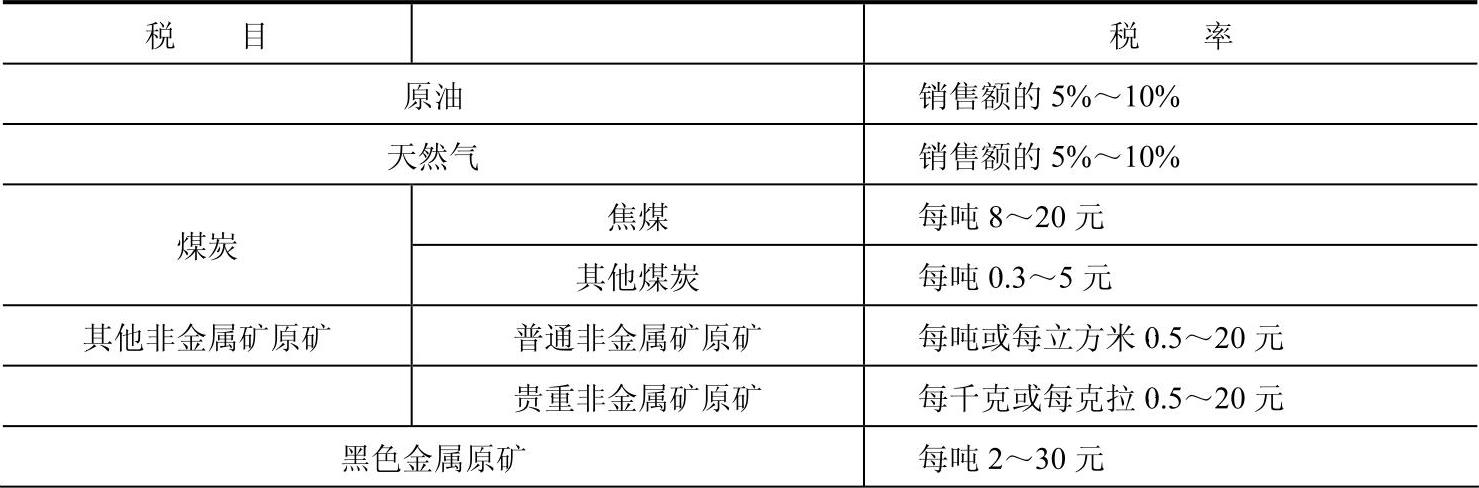

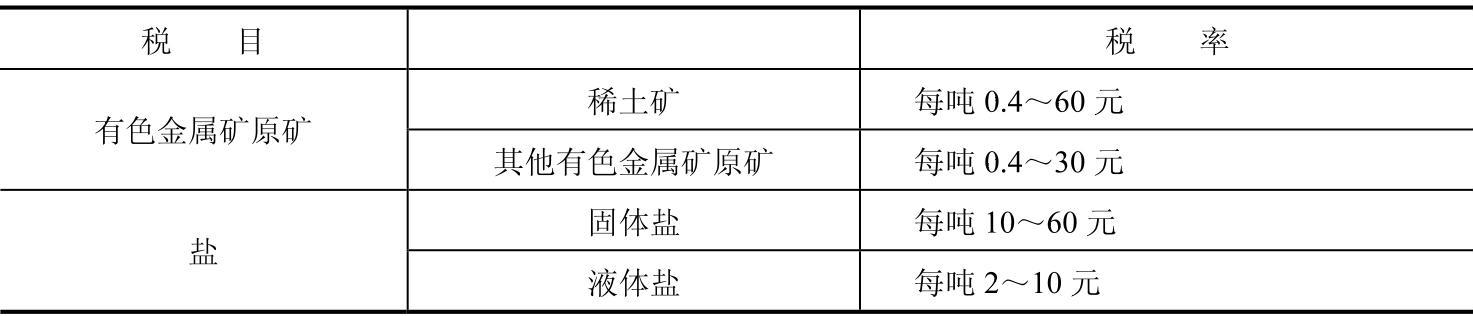

2.资源税税目和税率

资源税税目包括原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿和盐七大类。

资源税税率和消费税一样,分比例税率和定额税率两种,具体如表7-1所示。

表7-1 资源税税目、税率幅度表

(续)

这张表给出的税率是有一个弹性范围的,具体使用的税率是多少,还要咨询当地税务机关或登录国家税务总局网站查询资源税暂行条例实施细则的附件《资源税税目税率明细表》。

3.该交多少资源税

资源税应纳税额的计算,有从价定率和从量定额两种方法。

(1)从价定率。这种方法下,应纳税额的计算公式如下:

应纳税额=销售额×税率

销售额为纳税人销售应税产品向购买方收取的全部价款和价外费用,但不包括应向购货方收取的增值税税款。注意啦:

如果你的应税产品销售额明显偏低又没有什么正当理由,或者是视同销售行为的,报税的时候主管税务机关会重新核定你的销售额。他们会按下列顺序确定销售额:

(1)按纳税人最近时期同类产品的平均销售价格确定。

(2)按其他纳税人最近时期同类产品的平均销售价格确定。

(3)按组成计税价格确定。组成计税价格的公式如下:

组成计税价格=成本×(1+成本利润率)÷(1−税率)式中,成本是指应税产品的实际生产成本;成本利润率由省、自治区、直辖市税务机关确定。(www.zuozong.com)

价外费用是指价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。但不包括以下项目:

1)同时符合以下条件的代垫运输费用:①承运部门的运输费用发票开具给购买方的;②纳税人将该项发票转交给购买方的。

2)同时符合以下条件代为收取的政府性基金或者行政事业性收费:①由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;②收取时开具省级以上财政部门印制的财政票据;③所收款项全额上缴财政。

(2)从量定额。这种方法下,应纳税额的计算公式如下:应纳税额=销售数量×单位税额

1)销售数量。销售数量是指应税产品的数量,包括纳税人开采或者生产应税产品的实际销售数量和视同销售的自用数量。如果你不能准确提供应税产品销售数量,则税务机关会以应税产品的产量或者他们确定的折算比换算成的数量作为计算缴纳资源税的销售数量。

2)单位税额。单位税额如表7-1所示。

4.资源税的会计核算

(1)销售商品应交的资源税,作会计分录如下:

借:营业税金及附加

贷:应交税费——应交资源税

(2)自产自用的物资应交的资源税,作会计分录如下:

借:生产成本

贷:应交税费——应交资源税

(3)收购未税矿产品,按照实际支付的价款,作会计分录如下:

借:材料采购(或在途物资等)

按照代扣代缴的资源税,作会计分录如下:

借:材料采购(或在途物资等)

贷:应交税费——应交资源税

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。