本例中的公司在刚结束的一年中创造了利润,并赚得一个令人满意的股东权益报酬率。他们如何做到这点?答案并不如表面看来那么简单。

企业必须赚得足够的未计利息及所得税前净利,以达到公司资金成本的要求和目标。成功的企业如何年复一年都能达到这样的绩效,并不是光会增加维修量就可以,而是要从维修收入保留足够的营业利润。任何企业的长期持续成功,取决于管理者创造营业利润的能力。管理者必须熟知迈向营运利润的大道,并避免走冤枉路。

营业利润又称为营业所得(operating earnings),或利息与所得税前利润(earnings before interest and tax,EBIT)。它取决于三项主要因素:①单位边际利润;②维修量;③固定费用。单位边际利润等于每一售出单位的售价减产品成本和变动费用。

管理者必须制定维修价格,同时控制维修成本及变动费用,这些主要因素决定了单位边际利润。当然,管理者也必须致力于营销,创造维修量。单位边际贡献利润乘以维修量,等于弥补固定费用和获取营业利益所需的总边际贡献。

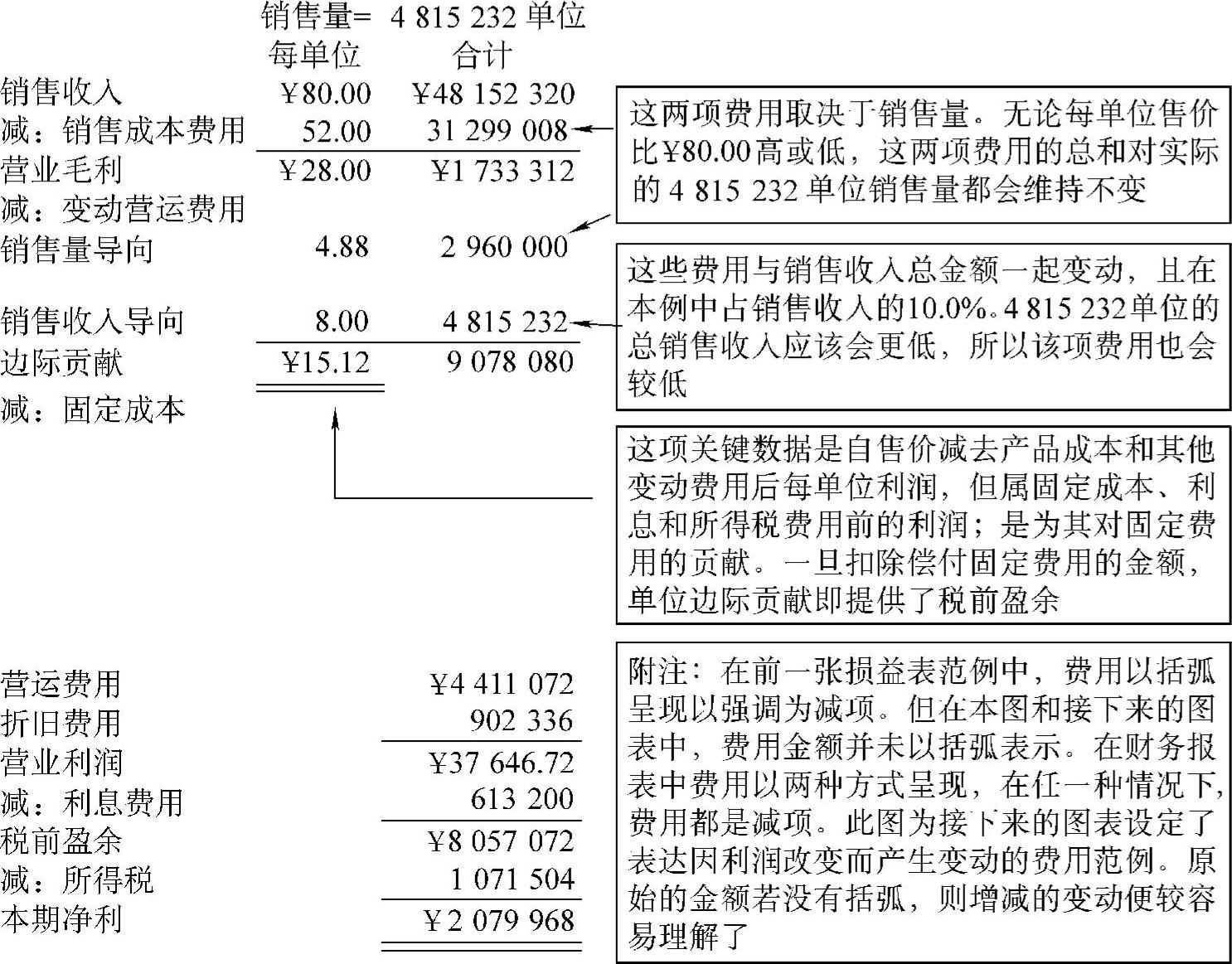

图10-12列举此公司的内部损益表及一些很重要而首次呈现的新信息,如年度销售量、售价、单位产品成本,以及单位变动营运费用。产品定价为 80.00,营业毛利为

80.00,营业毛利为 28.00,单位边际贡献为

28.00,单位边际贡献为 15.12(记住边际贡献等于利润减去所有

15.12(记住边际贡献等于利润减去所有

图10-12 包括销售量和单位价值的损益表

的变动费用,是在扣除固定费用前发生)。这些单位数字非常重要,它们是下列有关企业如何创造其营业利润的分析基础。然而,我们需要再进一步审视公司的固定成本。

与产品成本(销售成本)和变动的销售营运费用相反,企业的其他费用在当期都是固定的。这些成本不随着销售活动而变动,它们对销售量的变动相对来说较不敏感。固定成本通常称为经常费用(overhead)。有些固定费用完全没弹性,例如租金、保险费和年度不动产税。

有些固定费用稍微有些弹性,例如当年的人事费用。当销售量大幅下降时,公司可以转而雇用较多的兼职人员。相反地,如果销售量突然大幅增加,则可能会有许多加班费支出。另一个固定费用有弹性的例子,是当公司延长其营业时间时,其水电费账单会增加。

在本例中,公司的固定费用以两种会计科目显示: 441472营业费用和

441472营业费用和 902336折旧费用。固定营运费用入账时会减少现金,因预付项目耗尽时会减少预付费用,也会增加应付账款负债余额,或增加应付费用余额。基本上,这些都是要付出现金的费用——不管是直接付现,还是间接经过预付费用科目,或先经过任何营运负债科目之后才付出,换而言之,它们会在费用入账之时或前后,有现金流出之发生。

902336折旧费用。固定营运费用入账时会减少现金,因预付项目耗尽时会减少预付费用,也会增加应付账款负债余额,或增加应付费用余额。基本上,这些都是要付出现金的费用——不管是直接付现,还是间接经过预付费用科目,或先经过任何营运负债科目之后才付出,换而言之,它们会在费用入账之时或前后,有现金流出之发生。

与一般固定费用明显不同的折旧费用,是公司固定资产原始成本之一特定部分,在年度被分摊为费用,固定资产的账面价值减少了等同折旧费用的金额。特别注意的是:现金科目不因记录折旧费用而减少,现金支出的发生则是在数年前购置固定资产的当时。

总固定营业费用和折旧费用,即使预估销售量比实际销售量高或低时,都会维持不变。不论销售收入增加或减少,这些成本在短期内都会维持不变,是指在一定范围内。例如,销售收入大幅减少,管理者不得不采取行动来减少公司的固定营运成本;有些领固定薪水的员工也许会被解雇,员工也许会被要求减薪,或减少员工福利。在往后的讨论中,固定成本一直都是固定的。

假设此公司是私人企业,且高阶主管同时也是主要股东。业主/管理者的薪资是包括在固定费用中吗?当然,薪资是包含在这个基本费用中的。我提出这点是因为业主/管理者的薪资并不是依一般讨价还价方式制定的。

管理者/业主或多或少能制定他们自己的薪资。他们的薪资也许会不正常地偏高或偏低,无法反映一个客观、具竞争力的市场薪资水准。我并不是要在这里披露任何不合法或是不道德的事,只是要点出财务报表的使用者必须将这点牢记于心:固定营业费用也许会虚胖一些,或过瘦了点。

同时,财务报表使用者必须注意,个人的费用会为了节省所得税的目的,而拿给公司报支。根据笔者的经验,业主/管理者常常要求公司支付一些个人的费用,例如假期旅费和交通费,而这些是不在其个人所得税中申报的。最后,我在本例中假设销售收入没有任何虚报,公司也没有牵涉任何欺骗行为。我必须再度强调,这可不是前所未闻的,有些业主/管理者会利用公司当做造假的工具。

如图10-12所示,公司在当年度有 613200的利息费用。这是固定费用吗?相对来说,对较小的销售量变动,答案或许为“是”,它是固定费用。换个角度说,如果公司卖出比去年少或多5000甚至100000个单位,那利息费用会变少或变多吗?公司会调整其附息债务以适应销售量的变动吗?或许不会。大多数企业负有一定程度的债务且倾向于维持不变。除非销售量有重大的增减,企业可以调整其短期借款而不会增加太多麻烦。在下列的分析中,为了实务上的目的,而假设年度利息费用是固定的。

613200的利息费用。这是固定费用吗?相对来说,对较小的销售量变动,答案或许为“是”,它是固定费用。换个角度说,如果公司卖出比去年少或多5000甚至100000个单位,那利息费用会变少或变多吗?公司会调整其附息债务以适应销售量的变动吗?或许不会。大多数企业负有一定程度的债务且倾向于维持不变。除非销售量有重大的增减,企业可以调整其短期借款而不会增加太多麻烦。在下列的分析中,为了实务上的目的,而假设年度利息费用是固定的。

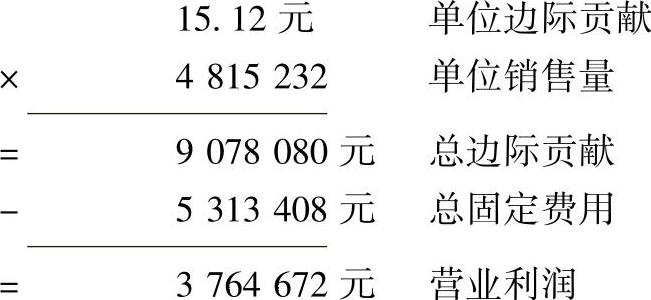

现在来计算公司的营业利润(利息及所得税前所得)。即使营业利润数字已见于公司的损益表(见图10-12),其目的是为后述的分析铺路。

(1)计算营业利润的第一种方法 也是最直觉的方法是:

此计算中的关键是,以单位边际贡献利润乘以销售量,以求得总边际贡献。销售量需要靠良好的单位边际利润为基础。也许“企业在每笔生意上都损失一点点,但是用销售量来弥补了。”

企业管理者很担心固定费用。在固定费用回收之前,没有任何的营业利润。损益平衡点是指某个销售量,在这数量下,乘以单位边际贡献利润后所得的总边际贡献,恰等于总固定费用。损益平衡能告知管理者,为弥补当期的固定费用所需达成的销售量。

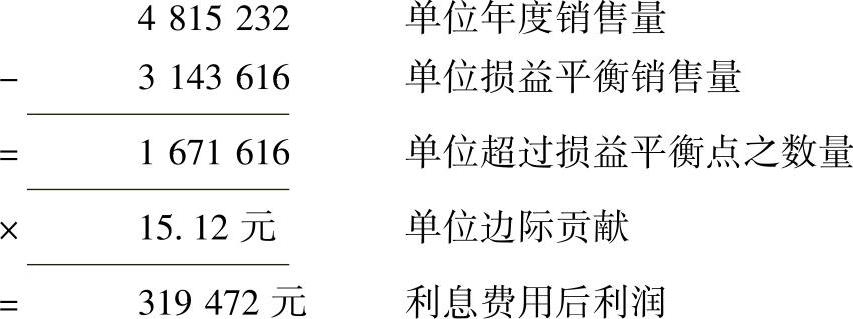

在范例中,公司的营业利润损益平衡点,即公司的利息及所得税前净利等于零的销售水准计算如下:

固定费用÷单位边际贡献=5313408元÷15.12元

=2818360(损益平衡数量)

换言之,如果公司在当年度只卖出2818360个单位,它所赚到的营业利润等于零,但是还有 613200的利息费用需要费心张罗。

613200的利息费用需要费心张罗。

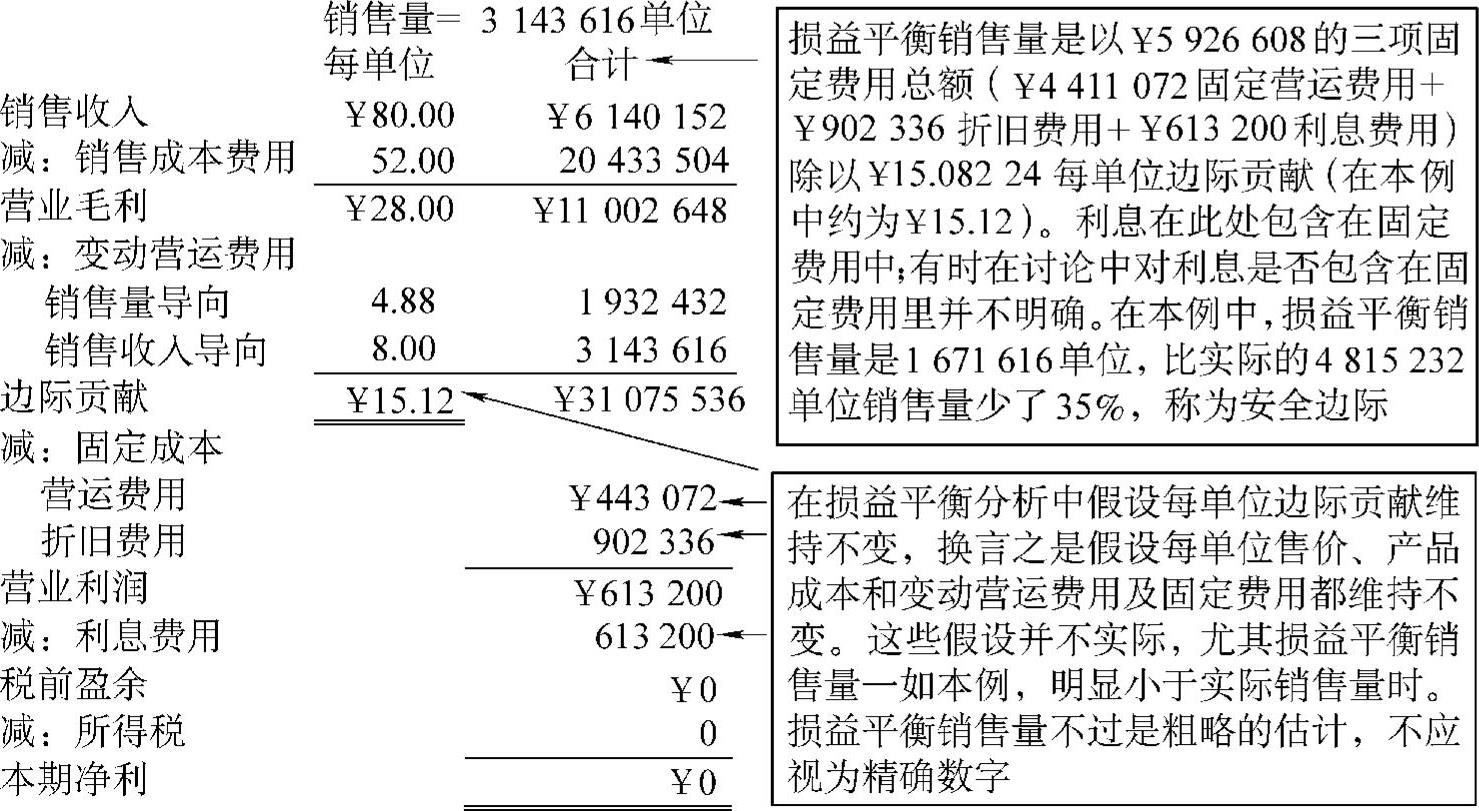

为了涵盖利息费用及其他的固定费用,公司的损益平衡点改算如下:

固定费用÷单位边际贡献=5926608元÷15.12元

=314336(损益平衡数量)

在这个销售量时,公司的利息和税后盈余会等于零。公司的课税所得会等于零,所以所得税也等于零。图10-13显示了损益平衡销售量的情况,虽然是虚构的参考资料,但十分有用。(www.zuozong.com)

图10-13 损益平衡销售量的预计损益表(与图10-12相比)

注:“预计”代表“如果”或“基于特定状况或环境”。

(2)第二种计算利润(已减去利息但未扣所得税)的方法 由损益平衡数量开始,将实际的销售量与损益平衡销售量比较之后,计算利润如下:

当年所卖出的最初3143616个单位,是用来满足固定费用的;最初743616个单位的总边际贡献,视为被固定费用消耗掉。超出损益平衡点后的1671616个单位之销售,则被视为利润的来源。换句话说,销售量被分为两类:损益平衡一组和利润一组。

当然,两种计算方法下的利润都是相同的,虽然得到结果的过程不同,但其中的区别,要比视觉上的差异来的有深意一点,这并不只是数字练习,而几乎是管理者对创造利润的思考方式。

第一种计算利润的方法强调单位边际利润乘以销售量,以得到当期的总边际贡献利润,固定费用并未被忽略,而是自总边际贡献减去以得到利润数字。相反地,“损益平衡溢额法”(excess over breakeven method)是将固定费用放在第一位,利益则放在第二位,公司绩效出现盈余之前,得先越过固定费用的栅栏。

一个不能忽略的重点是:固定营业费用提供了产能。为什么每位有头脑的管理者愿意花固定支出?这些成本提供产能使公司的销售活动得以存续。固定费用购买了空间、设备和人力来销售产品。经由花费这些成本,公司购买了相当数量的产能。

管理者应该估计其销售产能,也就是企业的固定费用所能产生的最大销售量,然后将这个产能与实际销售量相比。企业也许有还未利用的销售产能。在必须租更多空间、雇更多人员、或装置更多设备之前,企业也许还能成长10%、20%或30%。

预估销售产量也许无法那么精确,但仍可以作出一个合理的预估。你可以自问10%的销售量增加,是否需要增加任何固定费用,也许不用;这样的考虑在计划之始和分析改变所带来的利润影响时,特别重要。

损益平衡溢额的利润计算方法,将销售量分为两部分:①需用来涵盖总固定费用的损益平衡数量;②带来利润的超出损益平衡点之数量。

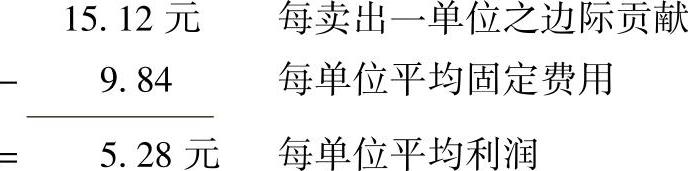

(3)第三种计算利润的基本方法 将每一个卖出的单位都分为两部分:固定费用部分和利润部分。

第三种方法的基本观念认为,利润是源自于将固定费用分摊到够大的销售量基础,使得每单位的平均固定费用小于单位边际贡献。基本的想法是,每单位产品的售出,都有两种意义:①对其应分摊的固定费用作出贡献;②提供一份剩余的利润。

计算步骤如下:

1)计算每一卖出单位的平均固定费用

每单位平均固定费用=5926.608元÷4815.232(单位)=9.84元

2)计算每单位平均固定费用和单位边际贡献,据以决定每单位平均利润。

3)将每单位平均利润乘以销售量,以得到当年之总利润:

每单位平均利润5.28元×销售量4815232元=税前净利751472元

此法将当年的固定费用分摊到每个出售的单位,即为每单位 9.84。利润被视为是此平均成本和每单位

9.84。利润被视为是此平均成本和每单位 15.12边际贡献之间的差额。所以公司每单位赚

15.12边际贡献之间的差额。所以公司每单位赚 5.28。所售出的每个单位都视为相同的。当然算出来的净利和其他两种方法所计算的结果都相同。

5.28。所售出的每个单位都视为相同的。当然算出来的净利和其他两种方法所计算的结果都相同。

假设企业只卖掉3143616个单位(我们已知道这是损益平衡数量),每单位平均固定费用应该更高。实际上,届时它会变成每 15.12(

15.12( 5926608总固定费用÷3143616个单位

5926608总固定费用÷3143616个单位 15.12),完全等于单位边际贡献,所以公司所出售的每单位,所赚得的利润都为零,且总利润也会变成零。

15.12),完全等于单位边际贡献,所以公司所出售的每单位,所赚得的利润都为零,且总利润也会变成零。

损益平衡分析的一个目的,是衡量公司的“安全边际贡献”(margin of safe-ty)。这关系到企业的销售量降低至多少时,企业将由获利转成赤字。基本上,公司有个相当好的边际贡献安全防线,它的损益平衡量比其当年实际销售量低了35%;(比较图10-12和图10-13)。当然,这不能保证下一年度的获利,销售量可能戏剧性地大跌,也可能费用失去控制。

因为有固定费用的存在,企业必须为损益平衡点而担心,而它是总固定费用除以单位边际贡献而得的数字,代表在此销售量下,当减去所有包括利息的费用后,企业的所得恰好是零。在损益平衡点时,公司会有零课税所得,所以没有所得税,它的税后净利也是零。当然,没有公司会故意让自己毫无赚头。

以上仔细考查了固定费用的本质,损益表中的这个重要数字包含了什么意义?为何固定费用不是百分之百固定不变,但在做损益平衡的分析时,又将其视为在短期中都不变。

损益平衡工具的价值并不是集中在零利益上,而是将损益平衡数量当做是一个有用的参考重点,以了解如何创造利润,并分析为什么利润变动的百分比高于销售量变动的百分比(后面介绍)。

我们已解释了三种不同计算利润的方法,每一种都有其独特的优点。管理者在某些特定状况下,或是在对别人解释了公司的利润战略时,或许会觉得某一个方法较其他方法更好。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。