通过行业内数据的比较,我们认为龙祥家具厂的可投资状态为一般,也就是说:不是绩优股,没有太大的爆发力;但也不是垃圾股,不至于马上就需要脱手。那么,该厂发展后劲不足的问题在哪里呢?作为“医生”,我们还可以用杜邦财务分析法来“诊断”一下。

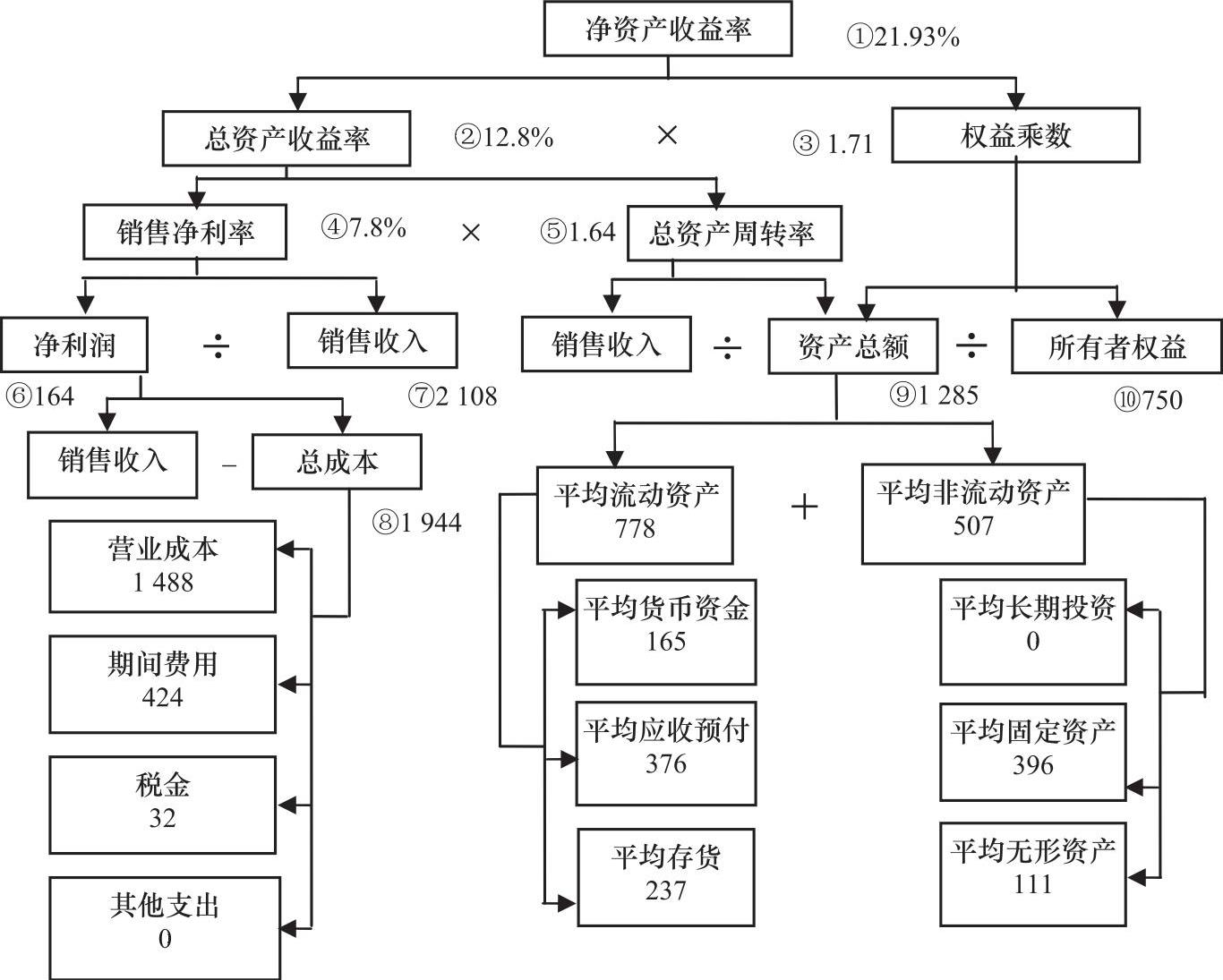

【例14-12】 按杜邦财务分析法的图解,我们根据2018年的财务数据来逐一给报表各个项目做“X光透视”(特别说明,所有数据全部要取修正值,因为杜邦财务分析是对一定时期的财务状况的分析,是时期数据,不能取时点的数据)。(单位:万元)

(1)具体分析步骤一(由于四舍五入法,计算比率存在5个百分点的差异,忽略不计):

企业的净资产收益率只有21.93%,较同行业的甲公司低了20.43个百分点(用表14-20中龙祥家具厂2018年的数据与甲公司数据比较,下同),相当于只有甲公司的一半左右。其影响因素有以下两方面:

①是权益乘数,比甲公司低了0.52(2.23-1.71),由此影响的净资产收益率为9.88个百分点,具体计算过程如下:

甲公司的净资产收益率=总资产收益率×权益乘数=19%×2.23

龙祥家具厂由于权益乘数与甲公司的差异,导致对净资产收益率的影响数=19%×(2.23-1.71)=9.88%,占整个差异的48%(9.88%÷20.43%)左右。

②是总资产收益率,甲公司该指标为19%,而龙祥家具厂只有12.8%,它对净资产收益率的影响数=(19%-12.8%)×1.71=10.6%,占整个差异的52%(10.6%÷20.43%)左右。

两个因素共同影响数=9.88%+10.6%≈20.48%。

图14-1 龙祥家具厂2018年财务分析——杜邦分析图

备注1:由于四舍五入法,个别数据在汇总计算时与报表数存在尾数的差异。

备注2:上述公式中的利润表项目来源于表14-2,资产负债表数据来源于表14-1取平均值。其中,平均应收预付=(年初其他应收款+年初应收账款+年初预付账款+年末其他应付款+年末应收账款+年末预付账款)/2。

注 意

企业资产结构和总资产收益率对净资产收益率的影响程度是类似的。

(2)具体分析步骤二(由于四舍五入法,计算比率存在5个百分点的差异,忽略不计):

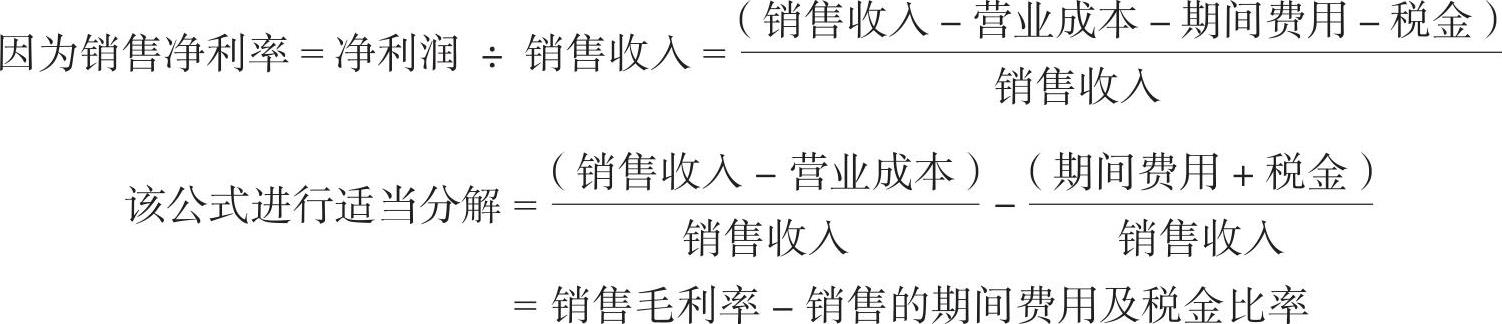

我们进一步细化,针对总资产收益率,龙祥家具厂的该比例比甲公司低了6.2个百分点,其计算式=19%-12.8%=6.2%。而总资产收益率受到销售净利率和总资本周转率的双重影响,具体如下:

①是总资产周转率,龙祥家具厂比甲公司低了0.13(1.77-1.64),由此影响总资产收益率1.43个百分点,具体计算过程如下:甲公司的总资产收益率=销售净利率×总资产周转率=10.98%×1.77≈19%(www.zuozong.com)

龙祥家具厂由于总资产周转率较低,导致企业净资产收益率过低的影响值=10.98%×(1.77-1.64)=1.43%,占步骤二中差异的23%左右(1.43%÷6.2%)。进而影响净资产收益率,其占整个综合差异的11.96%(23%×52%)。

②是销售净利率,龙祥家具厂的销售净利率为7.8%,而甲公司为10.98%,由此影响净资产收益率,其影响数为5.22%,具体计算过程如下:

(10.98%-7.8%)×1.64=5.22%

占步骤二中差异的84%左右(5.22%÷6.2%),进而影响净资产收益率,其占整个综合差异的43.68%(84%×52%)。

总之,上面两个因素对总资产收益率的共同影响数=1.43%+5.22%≈6.65%,

而这两个因素进一步影响到净资产收益率的影响数=11.96%+43.68%=55.64%。

(3)具体分析步骤三(由于四舍五入法,计算比率存在5个百分点的差异,忽略不计):

通过第二步的分析我们可知,销售净利率是总资产收益率的变化的主导(占78%),那么,需要进一步来分析影响销售净利率的因素。

我们通过表14-20中的数据已经了解到,龙祥家具厂的销售毛利率为29.15%,而甲公司的销售毛利率为32.78%,两者差异为-3.63%,形成最终差异5.22%,其诱因的计算公式为:

设:甲公司的销售期间费用及税金的比率为A,龙祥家具厂销售期间费用及税金比率为B则存在

32.78%-A=29.15%-B+5.22%

经变形可以推算出 A-B=-1.59%

也即甲公司销售的期间费用及税金的比率比祥龙家具厂的该指标低1.59%。

通过本步分析可知,龙祥家具厂一方面销售毛利率比甲公司低3.63个百分点,另一方面其期间费用和税金率(相对于销售收入的比率)的比率又高出1.59个百分点,由此导致了其销售净利率比甲公司小了5.22个百分点。打个比方就是,本来蛋糕就不大(销售毛利不高),浪费的还不少,这样里外一比,留下的就更少了,与甲公司的差距也就更大了。

通过前面三步的分析,我们可以确认各个指标对企业净资产收益率的影响程度。从而得出结论,导致企业的净利润率较低的原因是多方面的,具体包括企业本身的资金结构、企业的资金周转过慢、企业的期间费用过高等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。