万科地产基本信息如表6-16所示。

表6-16 万科地产基本信息

公司简介:

公司原系经深圳市人民政府深府办(1988)1509号文批准,于1988年11月1日在深圳现代企业有限公司基础上改组设立的股份有限公司,原名为“深圳万科企业股份有限公司”。1991年1月29日,本公司发行之A股在深圳证券交易所上市。1993年5月28日,本公司发行之B股在深圳证券交易所上市。1993年12月28日经深圳市工商行政管理局批准更名为“万科企业股份有限公司”。

经营范围:

房地产开发;兴办实业(具体项目另行申报);国内商业、物资供销业(不含专营、专控、专卖商品);进出口业务(按深经发审证字第113号外贸企业审定证书规定办理)。

万科A证券代码:000002。

2012年12月31日杜邦分析法相关数据如图6-2所示。

图6-2 2012年12月31日杜邦分析法相关数据

万科企业股份有限公司2012年实现营业收入1031.2亿元,同比增长43.7%,实现净利润125.5亿元,同比增长30.4%;全面摊薄净资产收益率达到19.66%,为1993年以来最高水平。

净资产收益率是净利润与平均股东权益的百分比。该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。

截至2012年年底,万科所持有的货币资金量达522.9亿元,高于短期借款和一年内到期的长期借款的总和。

1.销售方面分析

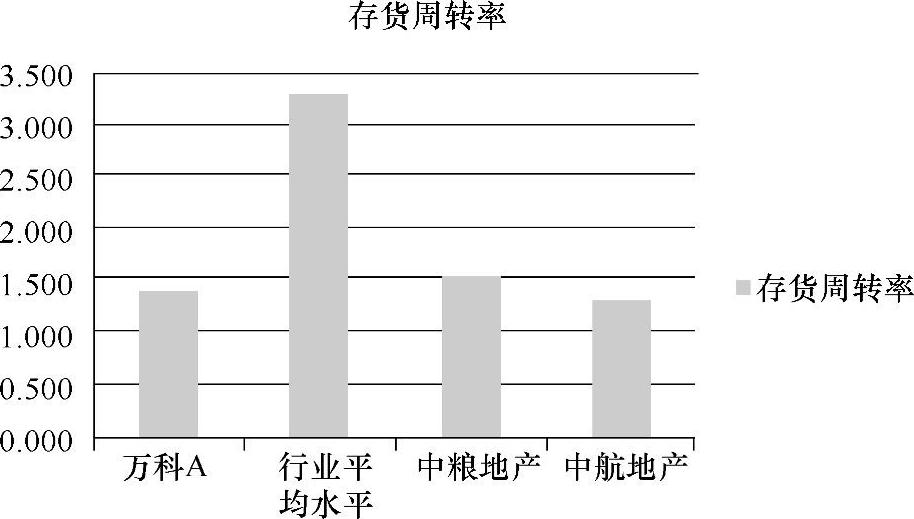

2012年存货周转率对比如表6-17和图6-3所示。

表6-17 存货周转率对比

图6-3 存货周转率对比示意图

在不考虑应收账款回收和销售折扣的情况下,存货周转率越高,表示其存货占用资金水平低,流动性越好,其销售越好。从图表得知,从单纯的销售方面看,整个行业销售非常乐观,万科A的销售情况较好。

在考虑应收账款周转率的情况下,万科公司应收账款周转率相当高,反映出其应收账款的周转速度较快,流动性较强。可能因为企业奉行比较严格的信用政策,制定的信用标准和信用条件过于苛刻,因此会限制企业销售量的扩大。但是,从存货周转率图表可以得知,上述四个数据中,万科公司的存货周转率低于同行业,因此其在销售方面略显保守。

2.成本方面分析

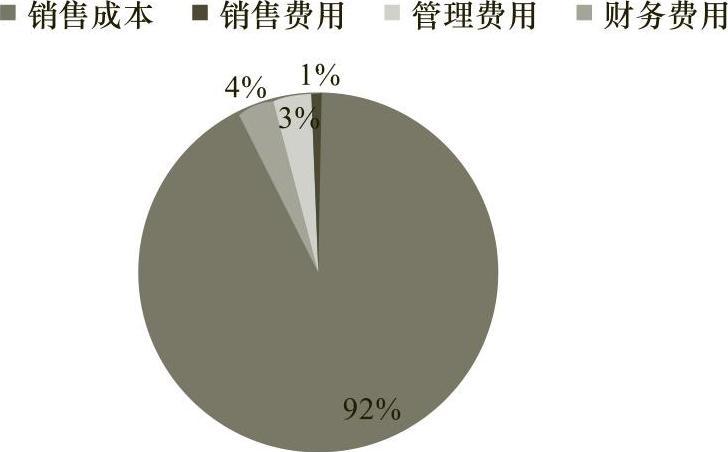

(1)万科内部成本概况如表6-18和图6-4所示。

表6-18 公司内部成本概况单位:元

图6-4 万科内部成本比例示意图

从公司内部成本比例来看,其销售成本所占比重过高,其次是销售费用。

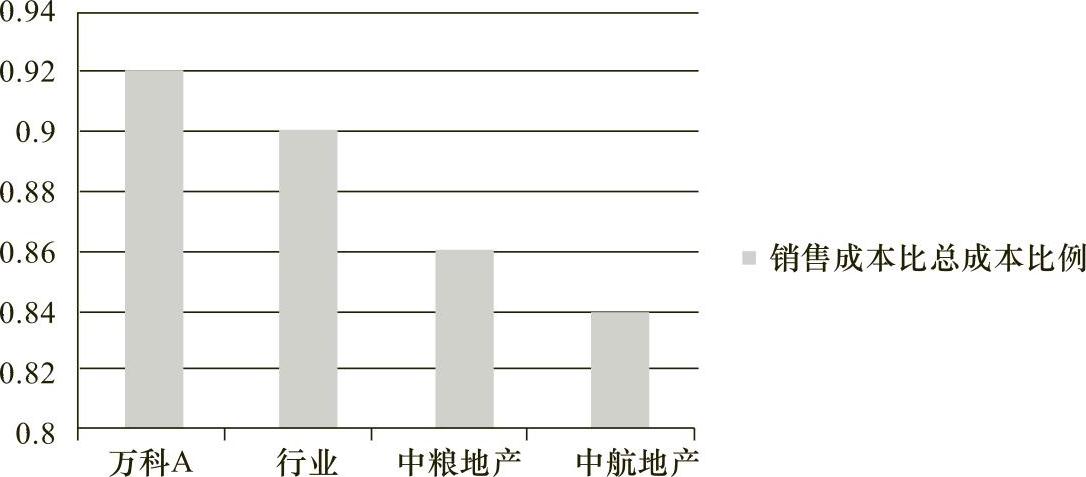

(2)行业内部销售成本占总成本比例如表6-19和图6-5所示。

表6-19 销售成本占总成本比例

(www.zuozong.com)

(www.zuozong.com)

图6-5 销售成本占总成本比例示意图

从行业内部看,万科的销售成本所占比重过高,需要降低销售成本。直接成本大致包括前期工程成本、土地成本(缴纳给政府的土地出让金)、建安工程成本、市政工程成本、公共配套设施和不可预见费等6个子项方面。大致从这些着手分析,如与境内外原材料供应商进行合作和投资,建立长期牢固的原材料生产基地,积极运用新能源;引进先进技术;降低运输成本等可以得到相对低的价格,可以降低原材料的采购成本。当然,不同城市的房地产开发在地价、人工等方面存在差异。

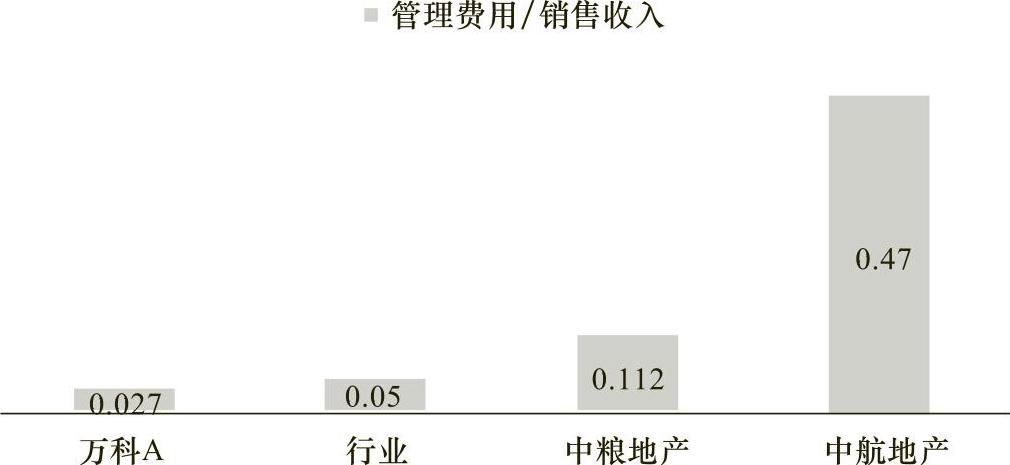

(3)行业内部管理费用占销售收入比例示意图如表6-20和图6-6所示。

表6-20 管理费用占销售收入比例

图6-6 管理费用占销售收入比例示意图

管理费用占销售收入比例说明每获得一元钱的销售收入所付出的管理费用的多少,该比值越低说明其需要付出的管理费用越低,说明其行政管理效率高,反之则较低。从图表得知,万科的该比值属于较低范围,那么可以估计其行政管理水平比同行业水平高。

3.资产方面分析

(1)万科流动资产余额如表6-21所示。

表6-21 万科流动资产余额单位:元

从表6-21可知,万科货币资金所占比重非常大,占总资产比重的1.4%。可能现金出现了闲置情况,现金持有量不太合理。应该进行必要的投资,充分利用货币资金。

存货和应收账款所占比率前面已经讨论,在此不赘述。

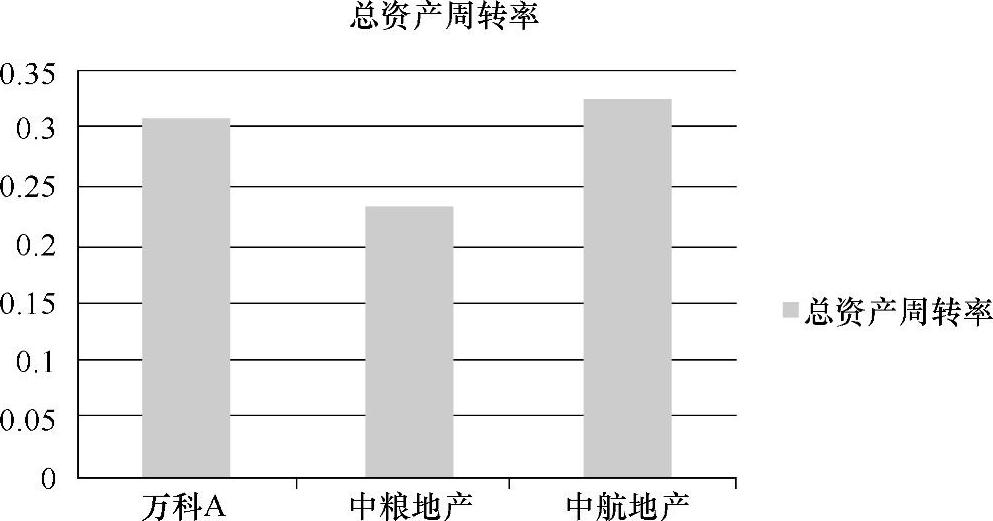

(2)各企业总资产周转率如表6-22和图6-7所示。

表6-22 各企业总资产周转率

图6-7 各企业总资产周转率示意图

从图表可知,万科总资产周转率较好,说明其营运能力较好,有可能是采取薄利多销的办法加速了资金的周转。

4.股东权益和负债方面分析

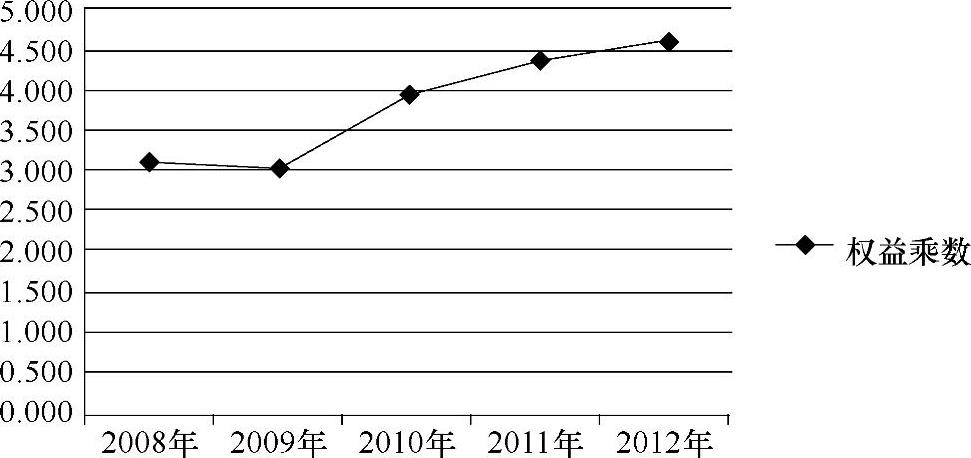

(1)万科2008~2012年权益乘数如表6-23和图6-8所示。

表6-23 万科2008~2012年权益乘数

图6-8 万科2008~2012年权益乘数折线走势图

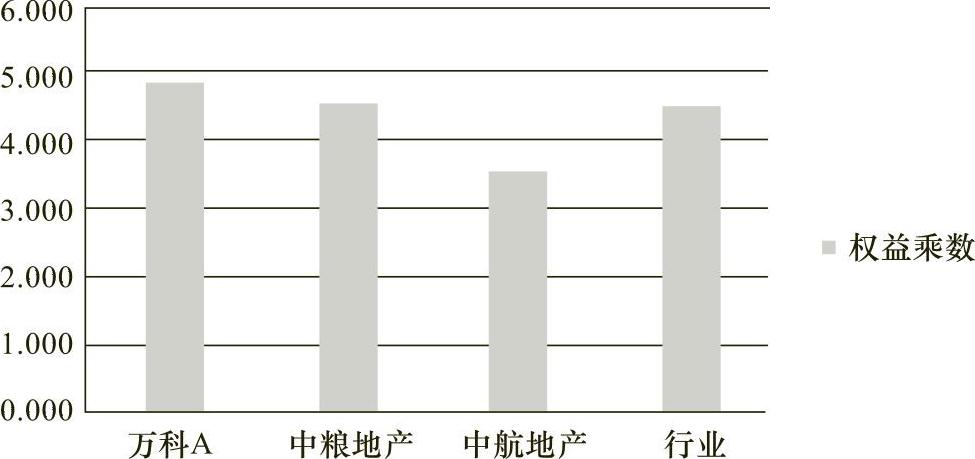

(2)2012年行业内部权益乘数及柱状图如表6-24和图6-9所示。

表6-24 2012年行业内部权益乘数

图6-9 2012年行业内部权益乘数柱状图

从图表得知,不管是从企业内部还是行业内部比较,其权益乘数呈现增长并且高于同行业的趋势,而权益乘数越大,表明企业负债越多,财务风险越大。表面来看2011~2012年的,万科的资产负债率达到创纪录的75%以上,已经越过了世界公认的75%的警戒线,而权益乘数的持续提高并不是来源于一般意义上的资产负债率的提高,从万科本身来看,是来源于良好的市场环境所带来的预收账款的持续增加。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。