从财务收入中扣除总成本费用、销售税金后得到的利润总额,称为所得税前利润或税前利润。利润是劳动者为社会创造的价值,是发展生产、改善人民生活的基础。

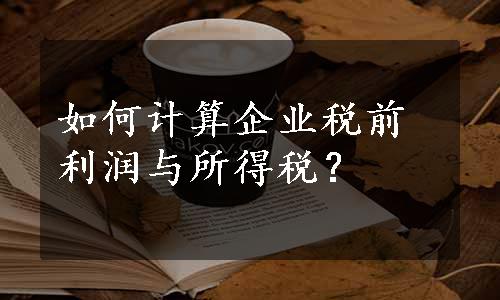

企业所得税指企业根据其生产经营所得和其他收入所得,应纳税的金额,按式(2-38)计算:

![]()

根据2007年全国人民代表大会通过的、2008年1月1日起实施的《中华人民共和国企业所得税法》规定,税率为25%。

根据现行财会制度,年利润总额应依次弥补以前年度亏损(弥补亏损年限不得超过前5年)、缴纳所得税。年利润总额扣除允许弥补的以前年度亏损后的余额,为应纳税所得额,即

![]()

利润总额扣除依法弥补以前年度亏损和所得税后的余额为税后利润,也称为净利润。

1983—1993年,国家为缓解能源交通重点建设资金的紧张状况,开始征收能源交通重点建设基金和国家预算调节基金,简称特种基金,税后利润扣除特种基金后,即为可分配利润。从1994年起已停收特种基金,因此税后利润即为可分配利润。可分配利润的分配顺序如图2-3所示,其分配顺序如下。

图2-3 建设项目利润总额分配(www.zuozong.com)

(1)弥补以前年度的亏损。若项目发生的亏损未能在5年内补足,则需要用缴纳所得税后的利润弥补。

(2)提取盈余公积金。盈余公积金又称为储备金,是公司为了巩固自身的财产基础,提高公司的信用和预防意外亏损,依照法律和公司章程的规定,在公司资本以外积存的资金。盈余公积金分为法定盈余公积金和任意盈余公积金。水利建设项目法定盈余公积金应按照《中华人民共和国公司法》规定提取当年税后利润的10%,当法定盈余公积金累计额达到公司注册资本的50%以上时,可不再提取。法定盈余公积金有三个用途:弥补可能出现的亏损、以增加投资形式扩大公司的生产经营、增加公司的注册资本。任意盈余公积金是指根据公司章程或股东会议决议提取的公积金。

(3)提取公益金。公益金指专门用于职工福利设施的储备资金。现行公司法对公益金提取比例未作规定,由董事会决定。

(4)向投资者分配利润或股利。企业以前年度的未分配利润可以并入本年度向投资者分配。

(5)未分配利润。是指税后利润扣除以上4项后的余额。

强调指出,企业以前年度的亏损未弥补完,不得提取法定盈余公积金。在法定盈余公积金未提足前,不得向投资者分配利润。

【例2-6】 某城镇供水工程某年的销售收入(不含增值税)100万元,除增值税外的销售税金及附加为7万元,该年总成本费用40万元。该企业以往年份无亏损。试计算该企业该年的利润总额、企业所得税和净利润。

解 计算利润总额=销售收入-销售税金及附加-总成本费用=100-7-40=53(万元)

企业所得税=利润总额×所得税税率=53×25%=13.25(万元)

净利润=利润总额-企业所得税=53-13.25=39.75(万元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。